【2026年最新版】抹茶市場の動向と将来性を徹底解説|国内外の市場規模・トレンド・事業参入のチャンス

世界市場は2025年の約24.6億ドルから2027年には45億ドル規模へ倍増が見込まれ、ヘルスケア食品・美容用途に拡張しながら急成長しています。日本の輸出額も2023年に 292億円 と過去最高を更新し、政府目標(312億円/2025年)を射程に捉えました。

本稿ではファクトベースのデータを中心に、国内外の需要構造と参入機会を整理します。

\抹茶粉末をお探しの企業様へ/

弊社では、京都・宇治をはじめ、鹿児島・福岡・静岡など日本各地の産地から、

有機JAS認証付きのセレモニアルグレードから加工用まで、幅広いグレードの抹茶を取り揃えております。

「案件はあるのに、安定して抹茶を仕入れられない…」

「カフェの新メニューで抹茶を使いたい!」

そんなお悩みをお持ちの企業様は、ぜひ抹茶タイムズにご相談ください。

まずはお気軽にお問い合わせください。

抹茶市場の規模はどれくらい?

国内の市場規模と成長推移

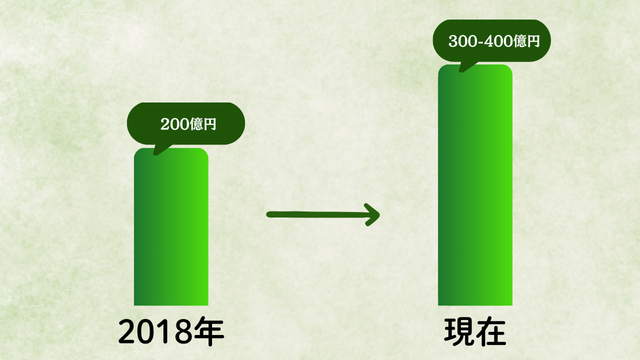

日本国内の抹茶市場規模は、2018年時点で約200億円と推計されています(農林水産省委託調査より)。

その後、抹茶スイーツや抹茶ラテ人気、インバウンド需要の拡大により市場は成長を続けており、現在は300億〜400億円規模に達しているとみられます(業界推計ベース)。

近年では抹茶を使ったカフェメニュー、スイーツ、加工食品など多様な商品展開が進み、特に若年層や訪日観光客からの支持が市場成長を後押ししています。

茶葉全体における抹茶の位置づけ

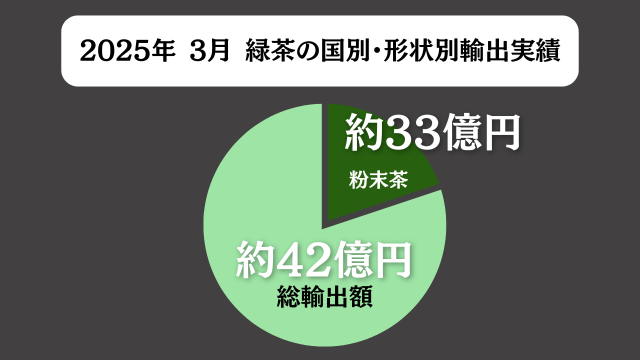

日本の茶市場における抹茶(粉末茶)の存在感は拡大中です。

最新の2025年3月時点の日本茶(緑茶)輸出額のうち約80%が粉末状(主に抹茶)で構成されており

引き続き日本茶輸出の成長ドライバーとなっています。

国内市場でも:

- 和カフェ・スイーツ市場における抹茶使用の拡大

- 高付加価値・差別化された抹茶原料(産地別/有機栽培/グレード別)の需要増加

- 食品業界、化粧品業界での用途拡大

と、抹茶は単なる飲料用途から多用途素材として進化しています。

海外の市場規模と成長推移

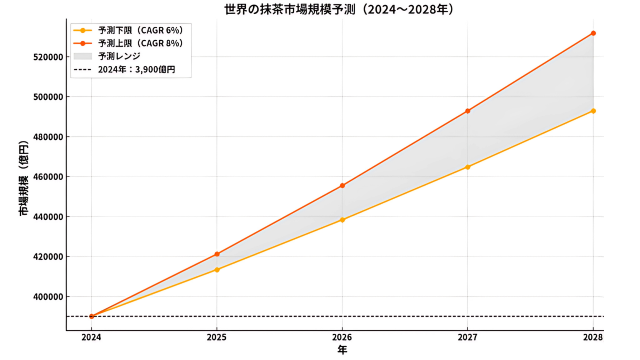

世界の抹茶市場は約25億ドル(約3,900億円)規模(2024年推計)。

北米・欧州・アジア圏を中心に 年平均成長率6〜8% で拡大しており、2028年には 35〜40億ドル規模に達すると予測されています。

抹茶の消費傾向と業界構造の変化

国内外市場における抹茶消費の現在地

いま抹茶の消費地図を俯瞰すると、日本と海外でニーズがきれいに棲み分かれています。国内では従来の「茶席用」や家庭の点て抹茶こそ縮小傾向にあるものの、コンビニのラテ、缶タイプの RTD(Ready-to-Drink)飲料、さらにはスイーツやプロテインパウダーといった 加工・即飲即食型 が伸び続けています。消費者は「点てる」よりも「開ける」「溶かす」といった手軽さを優先し、抹茶は“素材”として日常に入り込んだ――これが日本市場の現在地です。

一方、海外は地域ごとに表情が異なります。北米はスターバックスを軸に カフェ主導型。抹茶ラテやフラペチーノがコーヒーの代替カフェイン源として定番化し、業務用の大量需要が市場を押し上げています。欧州では有機やセレモニアルグレードに価値を見いだす プレミアム志向 が際立ち、1 kg 10,000 円超でも指名買いされるほど。アジア・中東は高温多湿と人口ボーナスを背景に、冷たい RTD 飲料とデザート素材が二桁成長を続けています。つまり世界の消費は「手軽さ(日本・アジア)」「覚醒とトレンド(北米)」「本物とストーリー(欧州)」の三極に分かれ、それぞれが市場を引っ張っています。

サプライシェアと調達量

世界の抹茶サプライチェーンを俯瞰すると、依然として 日本産が全体の約 7 割 を占め、次いで中国産が 2 割弱、残りを台湾・韓国などが分け合う構図です。北米と EU の大手カフェチェーンや食品メーカーが中心となって、年間およそ 1,500 トン を購入しており、その 7〜8 割 が日本からの輸入です。日本側ではてん茶生産が年間 4 万トン弱 で推移するなか、輸出向けが約 4 割を占めるまでに比率を高め、輸出額は 2023 年に 約 300 億円、翌 2024 年も高位で伸長しています。こうした数字が示すのは、需要が着実に海外へシフトしながらも「高品質=日本産」という評価軸が依然として強いという現実です。

消費チャネルと製品形態

消費動向に目を移すと、市場を牽引するのは “飲む抹茶” で、カフェや飲食店が全世界需要の 6 割 を握ります。北米や ASEAN では 1 杯 4〜6 ドルのラテやフラペチーノが日常的に選ばれ、数量が増えても単価はほぼ横ばいで推移しています。小売チャネルは全体の 15 %程度ながら、欧州では有機・セレモニアルグレードの指名買いが目立ち、家庭用スティックや缶入り抹茶の単価を底上げしています。アイスや菓子などの加工食品向けも同じく 15 %規模ですが、東南アジア・中東で年間 10%を超える成長を続け、プロテインやスキンケア材料への転用が拡大中です。最後に EC/D2C は数量シェアこそ 1 割前後でも、単価は量販品の 2〜3 倍。「産地ストーリー」や「定期サブスク」といった体験価値を組み合わせ、高収益ポケットを形成しつつあります。

業界構造の変化

バリューチェーンの再編

従来は 「日系茶商 → 現地法人 → カフェ/小売」 という完成品輸出ルートが日本産抹茶の王道でした。ところが最近では、年間 25 t を扱う卸売専業 PanaTea のようなプレイヤーが、EC や飲食店に直接納品することで サプライチェーンを縦に短縮 し始めています。さらに大手カフェチェーンは、調達先を絞って安定供給を優先する一方、リスク分散策として 中国産・韓国産の抹茶を補完的に導入 する動きも顕在化しています。

チャネル別プレイヤーの入れ替わり

カフェ市場:Starbucks などの大手に加え、MatchaBar などの “抹茶専門カフェ” が東西海岸で急増中。昨今現地のミレニアル世代を中心にトレンドとなっている「本物志向」と「SNS 映え」を武器に、1 杯 6〜9 ドル の中価格帯を確立しています。

小売市場:Whole Foods などのオーガニックスーパーが、自社プライベートブランド(PB)の抹茶商品を拡充。家庭でも手に取りやすい価格に下げることで、一般消費者への浸透が進んでいます。

専門茶チェーン:高価格帯ティーチェーンは、需要の頭打ちと EC シフトの影響で店舗閉鎖が相次ぎ、業態淘汰が始まっています。

価格帯別で見た利益構造の変化

こうした需要の多様化は、抹茶の利益構造を三層モデルへ変貌させました。

第一層:3,000〜5,000 円/kg のボリューム帯

北米カフェチェーンやアジアの RTD メーカーが大量に買い付ける価格帯で、数量が稼げる反面、競争が激しく粗利は薄いのが特徴です。“薄利多売”を成り立たせる鍵は、覆下栽培の機械化や産地合同での大ロット契約です。

第二層: 6,000〜9,000 円/kg の中価格帯

色・香り・有機認証などで差別化した“業務用上位グレード”が主流で、原料業者とブランドの両方が利益を分かち合えるレンジです。とりわけ欧米の高級カフェやアイスチェーンが採用し、適度な量と健全なマージンが見込めます。

最上層: 10,000 円/kg 超 のセレモニアル・シングルオリジン帯

流通量は全体の 5%足らずですが、石臼挽きなど手間をかけた付加価値をストーリー込みで販売できるため、利益率は2〜3倍 に跳ね上がります。この層は D2C や体験型サブスクと相性が良く、生産者・ブランド双方が“少量高収益”を狙えるブルーオーシャンといえます。

結果として、生産地は大量供給向けの低コスト化と、プレミアム小ロットのブランド化という “量と質の二正面作戦” を迫られています。抹茶ビジネスで収益を最大化するには、自社がどの価格帯で勝負し、どのチャネルに最も強い価値提案ができるかを見極め、三層モデルのどこにポジションを取るかが決定打になります。

市場規模・成長ポテンシャルの変化

市場規模・成長ポテンシャルの変化

日本の輸出動向は?

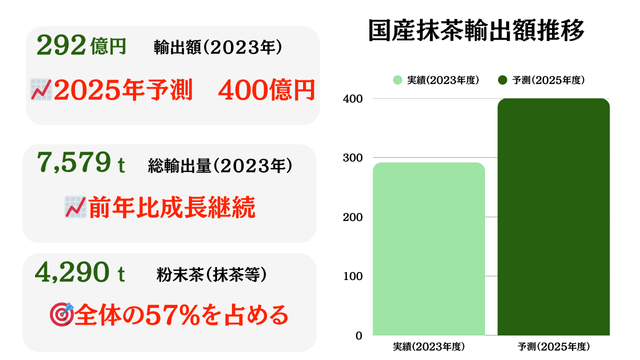

輸出額:292億円(2023年)→約400億円(2025年)

輸出量:7579t のうち 粉末茶(抹茶等)が 4290t(57%) を占めている。

主要仕向地:米国 39%、台湾 23%、EU・英国 12% と偏在している。

輸出構造がここ2〜3年で大きく変わった4つの背景

“ヘルス&ウェルネス” トレンドの加速 ── 粉末茶ニーズが爆発的に拡大

- 新型コロナ以降、北米・欧州でカテキンやテアニンを まるごと摂れるスーパーフードとして抹茶が再評価。

- トレンドの波を受け、飲料メーカーやカフェチェーンは 粉末原料 を大量採用し、原料ベースでの引き合いが伸長。この結果、輸出量全体に占める粉末茶の比率が 57%まで上昇しました。

円安と政府の輸出ドライブ策で “量×単価” が同時に拡大

- 2022 年以降の円安(対 USD 120 円台→150 円前後)は、海外バイヤーにとって日本茶の仕入れコストを実質 15〜20%引き下げ、輸出量の押し上げ要因 に。

- 同時に農水省・JETRO が「農林水産物・食品輸出5兆円目標」に向け、輸出用 HACCP・有機認証取得を補助。品質保証コストを抑えたことで、単価も引き上げやすくなり、292 億円→約400 億円(25 年目標)のステップアップが現実味を帯びました。

仕向地の偏在:北米が“抹茶ラテ経済圏”を形成

- 米国は スターバックス、ダンキン、MatchaBarなどが牽引する「抹茶ラテ需要」が中心で、業務用粉末がシェアの8割を占めています。

- 台湾は古くからの茶文化と近距離物流で日本茶を茶葉ごと楽しむ層が厚く、リーフと粉末の両輪で シェアをキープ。

- EU・英国は EPA 関税撤廃と 有機 JAS→EU オーガニック相互承認 が効き、高単価セレモニアル/オーガニック向けを着実に積み増し中(ただし規制対応コストが高く伸びは緩やか)。

国内サプライチェーン再編と“てん茶”増産の成果

- 茶葉の主要な生産地である鹿児島・京都を中心に 覆下栽培面積が 2010 年比+170%に増加。少子高齢化で茶農家全体は減る一方、抹茶専業への転換で てん茶生産だけは年率 7〜8%の増加傾向。

- 生産者は大ロット契約で 3,000–5,000 円/kg ゾーンを安定供給、一方で京都宇治や愛知西尾は 10,000 円/kg 超の高級ラインを強化——“量と質の二極化” が輸出競争力を底上げしています。

グローバル需要拡大を支える3大要因

ウェルネス&スーパーフード認知

- 抹茶は茶葉を丸ごと摂取でき、カテキン・テアニン・ビタミン類を一括で補給できる点が“オールインワン”として評価。

- 各国の保健・農業当局も機能性を積極PRし、学術データや機能性表示食品の届け出が増加。

SNS 映え(フォトジェニック価値)

- 鮮やかな“抹茶グリーン”が視覚的フックとなり、画像系SNS(Instagramなど)で急速に拡大。 #matchalatte などのハッシュタグ活用により、各ブランドが戦略化し、双方向コミュニケーションでエンゲージメントが格段に向上しました。

- 消費者調査ではパッケージで最も記憶に残る要素が「色」=抹茶グリーンとの回答が6割を占めた。米国アンケートでも抹茶広告の想起トップは「色」(60%)、次点が抗酸化効果(48%)でした。

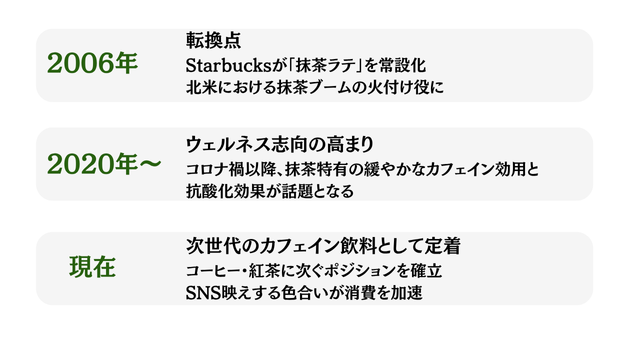

カフェ文化との親和性

- カフェが“第3のカフェイン飲料”として定番化:スターバックスが2006年に米国で抹茶ラテ導入後、$4〜5で常設メニュー化。

- 専門抹茶カフェの台頭:MatchaBar など$6〜9の中価格帯で“本物志向+体験型”を提供、健康意識の高い若年アッパーミドル層を獲得。

- コーヒーの酸味・胃負担を敬遠する層が“ゆるい覚醒”を求め、抹茶をコーヒー/エナジードリンクの代替に採用。→リラックス効果のあるテアニンの含有により、コーヒーよりもカフェインの周りが緩やかで持続的な抹茶特有の性質がトレンドに。

海外主要エリア別トレンド

北米:カフェ主導で需要爆発

北米では先述したように、2006 年にスターバックスが「Matcha Latte」を常設化して以降、抹茶は“コーヒーに次ぐ第3のカフェイン飲料”として定着しました。ドリップより穏やかな覚醒感と抗酸化イメージが、コロナ禍後のウェルネス志向に直結し、大手チェーンだけで年間 約1,000 tを調達、その 70〜80 %を日本産が占める状況です。 供給側は覆下栽培の増産と円安メリットを武器に業務用パウダーを安定供給できた一方、価格に敏感な店舗が中国産を日本産の3〜4割の単価で併用し始めたことで競争が激化しました。北米エリアは、チャネル別ではカフェが 80 % を占める極端な“カフェ偏重”構造ですが、これはドリンク一杯あたりの原料コストが低く、映える緑色が SNS で拡散しやすい北米特有の消費環境が背景にあります。

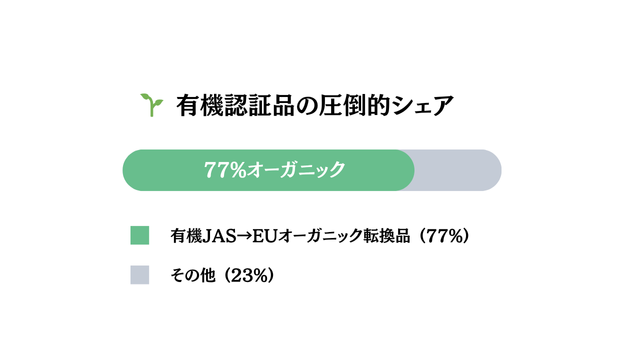

欧州:高単価+有機志向

欧州は伝統的な紅茶文化とサステナビリティ意識が強く、日-EU EPA による関税撤廃を追い風に日本産抹茶の輸入コストが下がったことで、むしろ単価は北米を上回る 10,000 円/kg レベルを維持しています。消費者は品質証明としてセレモニアルグレードや産地表示を重視し、輸出量の 77 %が有機 JAS→EU オーガニック転換品という極端な有機偏重に振れました。高い可処分所得層が「茶道体験」「シングルオリジン」をストーリーごと購入するため、量より価値で市場が拡大している点が北米と対照的です。

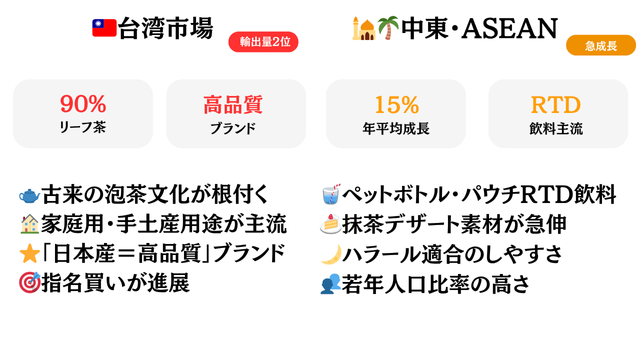

東アジア・中東:成長フロンティア

アジア・中東は“次の伸びしろ”と目されるエリアです。台湾は輸出量2位ながら9割がリーフ茶で、古来の泡茶文化と「日本産=高品質」ブランドが根強く、家庭用や手土産用途で指名買いが進んでいます。一方、暑熱市場の中東・ASEAN ではペットボトルやパウチの RTD抹茶飲料と抹茶デザート素材が急伸し、2020 年度(R2)から 2023 年度(R5)まで輸出量が年平均 15 %成長を続けました。若年人口比率の高さとハラール適合のしやすさ、インバウンド観光で触れた抹茶体験の逆輸入効果が、飲料・菓子メーカーの新商品開発ラッシュを促しています。

事業参入のチャンスと戦略

B2B原料供給──“量” が求められる北米カフェ経済圏を狙う

北米で需要が増加した背景

北米ではカフェ向けが需要の 80% を占め、1,000 t超の業務用パウダー引き合いがあるため、チェーンが求めるのは「安定ロット」「価格」「認証」の3点セット。先述の通り日本側は覆下栽培の増産と円安で大ロット供給能力を拡大し、原料ビジネスが成立しました。

参入を成功に近づけるアプローチ例

- 産地合同の“まとめ買い”スキーム:例えば、製茶業が盛んな鹿児島・京都・静岡の生産者を一つのチームにして、年間で合計100トンを一括受注できる様な体制を作り、安定ロット供給を図ります。

- デュアル規格製品:米国の残留農薬基準(FDA)と EU の有機認証を同時にクリアした原料を用意し、どの国のチェーンからでも安心して仕入れてもらえるようにします。

- 港近郊の即配ブレンド工場:輸出港(名古屋・神戸港など)のそばにブレンド&真空包装ラインを置き、注文を受けたら 3,000〜5,000 円/kg の価格帯でオーダーメイド配合を行い、そのまま船積みしてスピーディーに納品します。

D2Cプレミアム ── “価値” を買う富裕層への直接販売

なぜ高値でも D2C がねらい目なのか

EU では抹茶が 1 kg あたり約6,000 円 と、米国より高い価格で取引されています。しかも 輸入量の約8割がオーガニック抹茶。

EU の顧客層は

- 品質と産地のストーリー(セレモニアルグレード・シングルオリジンなど)

- 環境への配慮(有機認証)

にお金を払うので、直接販売(D2C)でも十分に利益が出しやすいのです。

参入を成功に近づけるアプローチ例

- ライブ通販:石臼で抹茶を挽く様子を動画で生配信しながら、その場で EU 向けのネット注文を受け付けます。

→ 30 g パックの 毎月お届け便 を申し込んでもらい、リピートを確保します。 - スターターキット付きサブスクリプション:初回は 茶筅(ちゃせん)と茶碗 をセットで送り、2回目以降は季節ごとに産地の違う抹茶を届けることで、「体験+コレクション性」で長く続けてもらえる仕組みです。

- CO₂ 排出量を見える化:作る・運ぶ過程で出る 二酸化炭素の量をラベルに表示。→ 環境意識の高い富裕層に「ここなら安心」と選んでもらいやすくなります。

機能性派生商品 ── “用途多角化” が進むアジア・中東×美容・スポーツ市場

どうして“機能性派生モデル”がアジア・中東で伸びたのか

アジア・中東では eスポーツや長時間学習などが盛んであり「集中力アップ」を求める若者が多く、カフェインを穏やかに効かせる L-テアニン の研究データがSNSで拡散されたことにより需要が爆発的に増加しました。加えて抗酸化作用(EGCG)の科学論文も増え、美容・アンチエイジングのキーワードとして抹茶が注目されたことで、スキンケア・プロテイン分野に派生し、美容大国の韓国などで注目を集めました。また、中東・東南アジア諸国では ハラール認証 が商品の必須条件です。抹茶は動物由来成分ゼロのため適合が容易なことも要因の一つと推察されます。

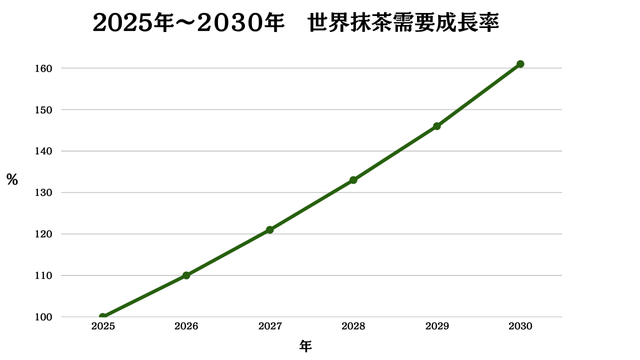

2025-2030 年のシナリオとリスク

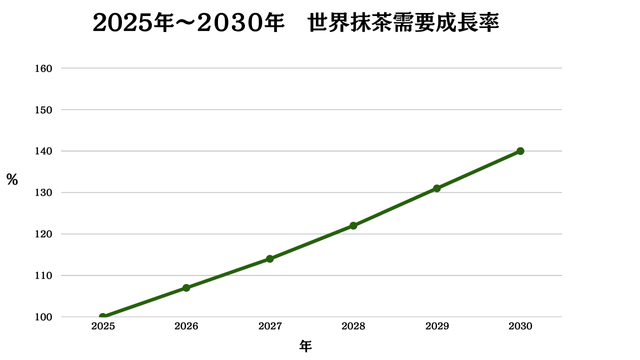

ここからは 2025〜2030 年 を射程に、世界の抹茶市場がたどり得る3通りの成長シナリオと、事業継続を揺るがしかねないリスク要因を整理します。ベースライン(安定成長)、高成長(拡大加速)、リスク(下振れ)の各ケースを俯瞰し、供給計画・投資判断・ブランド戦略にどのような影響が及ぶのかを明らかにしていきます。

ベースラインシナリオ(最も可能性が高い現実路線)

2025~2030 年にかけて世界の抹茶需要は年平均 7%でじわじわ拡大し、北米と EU では「コーヒー・エナジードリンクに次ぐ第3のカフェイン飲料」として完全に定着していく見込みです。伸び方は安定的ですが、そのぶん生産が追いつかず、日本産原料は 仕入れ価格は毎年 3~5%ずつ上がる 見込みです。原料を扱う商社やメーカーは、複数産地のバックアップ契約や長期固定価格契約を結ばないと利幅が削られるリスクがあります。

高成長シナリオ(追い風が揃ったときの上振れケース)

もしボトル飲料(RTD)と美容・栄養分野で抹茶を使った新商品が世界的にヒットすれば、市場の年平均成長率は 10%を超える 爆発的な拡大もあり得ます。こうなると消費者の目は「機能性・オーガニック・シングルオリジン」といった高付加価値に向き、有機・高級グレードの争奪戦 が過熱。プレミアム原料の国際価格が跳ね上がる一方で、需要に応えるため国内のてん茶生産体制を急拡大する必要が出てきます。早めに有機転換やスマート農業設備に投資しておいた企業が大きなアドバンテージを得るでしょう。

抹茶業界の最新情報は「抹茶タイムズ」でチェック!

抹茶市場の動向や最新トレンド、国内外の注目事例、

茶園インタビューや開発現場の裏側など、抹茶の”今”がわかる専門メディア【抹茶タイムズ】を運営中です。

✅ 抹茶ビジネスに関わる方

✅ 新メニュー・新商品開発を検討中の方

✅ 抹茶業界の動きをキャッチしたい方

ぜひ【抹茶タイムズ】をチェックしてみてください!

まとめ:抹茶市場の今と未来を正しく理解し、事業企画に活かそう

国内外で拡大を続ける 抹茶市場。

競争が激しくなる一方、高品質・ストーリー性・差別化戦略により新たなチャンスが広がっています。

弊社でも 宇治産抹茶を中心に、飲食・菓子メーカー・海外事業者向けにOEM・業務用供給を行っております。

事業参入・商品開発のご相談はお気軽にお問い合わせください。